Налоги. Инвестиции. Капитал. №1-3 от 1.6.2010

стр. 059

Реальности и перспективы развития кластера нефтегазового машиностроения и сервиса в Тюменской области

С.М. Шатохин, генеральный директор

ЗАО «Консалтинговая компания «ПРЭФИШ»,

советник Тюменской областной Думы

Кластерный подход к экономическому развитию территории практикует современный взгляд на экономику, как на многоотраслевую совокупность различных экономических образований, участвующих в создании группы продуктов определенной отраслевой принадлежности. Причем кластерное образование — это не просто сумма его отдельных составных частей. Тесное взаимодействие хозяйствующих субъектов на ограниченной территории порождает синергетический и мультипликативный эффекты в развитии экономики данной территории. Именно поэтому основоположник кластерной теории развития М.Портер (США) пришел к выводу, что кластеры лучше, чем отраслевые структуры, согласовываются с самим характером современной экономической конкуренции, а поэтому более экономически эффективны. В настоящее время многие ученые-экономисты предлагают определять уровень конкурентности регионов, исходя из наличия и зрелости имеющихся на их территории кластеров. С учетом этих соображений при разработке «Стратегии инвестиционного развития машиностроительного комплекса до 2020 года» мы предложили организовать процесс стратегической модернизации отрасли в форме реализации соответствующего кластерного проекта.

Наблюдаемые в настоящее время интеграционно-кооперационные процессы в тюменском машиностроении могут рассматриваться только как внутриотраслевые инициативы и не носят кластерного характера. Однако они способствуют накоплению потенциала кластера, так как формирующиеся крупные, а потому самодостаточные по ресурсам компании становятся реальными центрами кооперационного притяжения для уже действующих в регионе машиностроительных предприятий, а также мощными катализаторами возникновения новых, комплексирующих к «ядрам» кластера малых и средних производств, причем не только в машиностроительной отрасли. Кластерная инициатива позволяет быстрее и полнее использовать уже накопленный на Юге области потенциал кластеризации территории и достигнуть нового современного качества экономического развития региона.

Как известно, по определению М.Портера, кластер представляет собой «группу географически соседствующих взаимосвязанных компаний и связанных с ними организаций, действующих в определенной сфере и характеризующихся общностью деятельности и взаимодополняющих друг друга». Для построения оптимальной схемы реализации кластерного проекта необходимо в соответствии с общепринятой международной методикой провести оценку исходных проектных условий: факторов и сроков возникновения кластера; его географической локализации, структуры и специализации, сложившихся к моменту оценки; текущей стадии развития и степени зрелости кластерного образования, факторов конкурентоспособности кластера и др.

Следуя этому, мы установили, что сферой деятельности, то есть специализацией кластера, в рассматриваемом нами случае является машиностроительный комплекс, а географическая локализация – южная часть территории Тюменской области. Периодом времени возникновения базовой агломерации машиностроительных заводов и сопутствующей им инфраструктуры стали 1960 — 70-е годы, а исходными факторами, способствовавшими появлению некоторого потенциала кластеризации территории, стали определенные меры плановой производственной и территориальной интеграции хозяйствующих субъектов, проведенные, соответственно, союзными отраслевыми ведомствами и органами власти Тюменской области.

Однако производственная интеграция ввиду ведомственной разобщенности созданных на территории области машиностроительных заводов развивалась крайне медленно, а инициативы областных органов власти по территориальной интеграции (межведомственной хозяйственной кооперации) были существенно ограничены системой централизованного планирования развития отечественной экономики. Но даже в тех условиях зачатки интеграционных связей кластерного типа появились и неуклонно развивались в рамках процесса директивного создания в СССР территориально-производственных комплексов. К примеру, потребность в обеспечении продуктами питания стремительно увеличивающегося контингента работников нарождающегося на севере области нефтегазового комплекса породила потребность в развитии на территории индустриального птицеводства, что в свою очередь поставило в практическую плоскость вопрос о создании соответствующего производства необходимого оборудования на Тюменском моторном заводе им.50-летия СССР (ведомственной подчиненности МАП СССР). Сейчас клеточное оборудование ООО «Уралсибагро» поставляется не только тюменским птицефабрикам, но и более чем в 20 регионов России.

Потребности развития на севере области в суровых климатических условиях нефтегазодобывающего комплекса потребовали создания машиностроительного производства по изготовлению блочно-комплектного оборудования, и на Юге области появились «Сибкомплектмонтаж», «Нефтемаш» и т.д.

В 80 — 90-е годы прошлого столетия развивающиеся рыночные отношения породили целый ряд новых предприятий машиностроения и других отраслей, сориентированных на удовлетворение потребностей специализированного строительства, которые в настоящее время интегрированы в холдинг «Запсибгазпром». В этот же период времени классическим примером появления на территории области элементов кластерного развития стало возникновение взаимосвязанной и взаимодополняющей совокупности малых и средних по масштабам предприятий, инициированных ОАО «Тюменский аккумуляторный завод»: ЗАО «МПКФ «Алькор», ЗАО «Научно-производственная коммерческая фирма «НПК-91», ЗАО «Завод по производству материалов», ЗАО «РОСАВИТА» и еще более десятка взаимосвязанных предприятий различных хозяйственных сфер.

Однако главным катализатором изменения вектора кластерной специализации машиностроения в 90-е годы стали, безусловно, соответствующие потребности базового сектора экономики области, которые заставили промышленников Юга области в кризисной ситуации тех лет найти выходы на его платежеспособные рынки, оперативно перепрофилировав многие машиностроительные производства на выпуск нефтегазового оборудования. С начала текущего столетия прямыми потребителями большей части этого оборудования стали нефтегазосервисные компании. То, что ведущие мировые и российские компании данной специализации избрали местом дислокации Юг области, является основным фактором дальнейшего ускоренного развития имеющегося здесь сегмента нефтегазового машиностроения, ибо близость мест работы профильных заводов к местам деятельности нефтегазосервисных компаний учитывается последними как серьезное конкурентное преимущество данных заводов. Тем более, что крупнейшие из них – «Шлюмберже» и «Интегра» – развивают на Юге области собственные производственные мощности и, безусловно, могут стать реальными «ядрами» тюменского машиностроительного кластера нефтегазовой специализации.

Что касается сложившейся к настоящему времени структуры и факторов конкурентоспособности машиностроительного комплекса Тюменской области, то проведенные нами исследования показали наличие в нем обязательных по классификации М.Портера структурных элементов кластера, хотя в разной степени развитости (см. рис. 1 и 2), а также определенную развитость внутрикластерного взаимодействия, но с очевидной слабостью ряда факторов, которые были использованы М.Портером для анализа конкурентоспособности кластера в виде элементов модели «Даймонд» (см. рис. 4). Тем не менее, полученные данные свидетельствуют, что исходная агломерация хозяйствующих субъектов территории постепенно перерастает в географически локализованную межотраслевую систему определенной специализации, которая, как любая система, объективно тяготеет к укреплению и усилению связей и отношений между образующими ее элементами, когда начинает проявляться общая цель, упорядоченность и иерархичность, отличающие систему от простой совокупности каких-либо субъектов и (или) отдельных процессов. Данная оценка потенциала кластеризации тюменского машиностроения проведена на основе методики Ермишиной А.В. (г.Санкт-Петербург, «Леонтьев центр»), включающей три этапа исследования:

I. Количественный анализ конкурентной устойчивости кластера машиностроения.

II. Анализ условий конкурентной устойчивости машиностроительного кластера.

III. Анализ потенциала кластеризации машиностроительной отрасли Тюменской области.

Рис. 1 Структура агломерации «Машиностроительный комплекс юга Тюменской области» http://www.law.admtyumen.ru/noframe

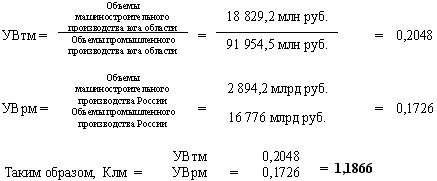

На первом этапе были определены рыночные позиции машиностроения области в РФ посредством расчета соответствующих индикативных показателей за 2007 год: коэффициента локализации, коэффициента душевого производства и коэффициента отраслевой специализации.

Коэффициент локализации машиностроения (Клм) определяется отношением удельного веса машиностроительной отрасли области в структуре ее промышленного производства (УВтм) к удельному весу этой отрасли в объеме промышленного производства России (УВрм), где:

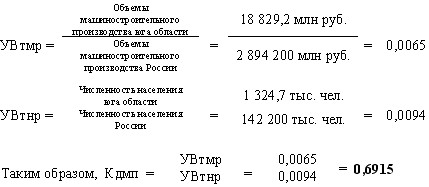

Коэффициент душевого машиностроительного производства (Кдмп) определяется отношением удельного веса машиностроительной отрасли Юга области в объеме машиностроительного производства России (УВтмр) к удельному весу численности населения Юга области в общей численности населения России (УВтнр), где:

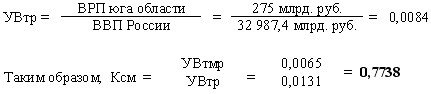

Коэффициент специализации машиностроения (Ксм) определяется отношением удельного веса машиностроения Юга области в машиностроительной отрасли России (УВтмр) к удельному весу объемов валового регионального продукта (Юга области) в объеме валового внутреннего продукта России (УВтр), где:

В соответствии с используемой методикой отраслями рыночной специализации, то есть обладающими количественным потенциалом кластеризации, выступают отрасли, по которым индикативные показатели больше или равны единице. Как показали расчеты, такого уровня пока достиг только коэффициент локализации машиностроения, а два других показателя существенно меньше единицы, то есть конкурентная устойчивость машиностроения требует серьезных дополнительных инвестиций для реализации перспектив кластерного проекта на базе Тюменского машиностроительного комплекса.

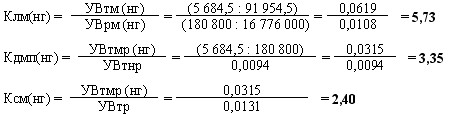

Однако если оценку потенциала кластеризации машиностроения Юга области провести с учетом перспективы развития машиностроительного кластера нефтегазовой специализации, то выводы о рыночных позициях такого кластерного образования становятся вполне позитивными. С учетом данных об объемах производства нефтегазового оборудования на Юге области и информации Минпромторга РФ о производстве нефтегазового оборудования в Российской Федерации за 2007 год (соответственно: 5 684,5 млн руб. и 180 800 млн руб.), индикативные показатели приобретают следующее значение:

На втором этапе кластерного анализа уже только для нефтегазового сегмента машиностроения оценивалась его ресурсная база, возможности взаимодействия с поставщиками комплектующих и услуг, со смежными отраслями, уровень развития внутреннего спроса на машиностроительную продукцию этого сегмента (см. табл. 1).

Таблица 1

Оценка ресурсной базы

|

Условие

|

Качественная оценка

|

Количественная оценка

|

|

1) Факторы |

|

|

|

1.1) Природные

|

1.1) К числу главных используемых природных ресурсов относятся земельные участки предприятий, которые доступны им по праву собственности или первоочередного права их приватизации;

|

1.1) Практически все предприятия обеспечены земельными участками, позволяющими размещать необходимые производственные объекты; |

|

1.2) Материальные ресурсы;

|

1.2) Материальная база предприятий в части активов технико-технологического оснащения физически и морально устарела и требует активной замены и модернизации; главным материально-производственным ресурсом является металлопрокат, который поставляется с близрасположенных территорий Юга области предприятий Урала; |

1.2) В среднем уровень износа активной части основных фондов предприятий составляет 60 — 70%;

|

|

1.3) Трудовые

|

1.3) Трудовые ресурсы предприятий не обладают необходимой для современного производства рабочей и инженерной квалификацией, характеризуются высокой прослойкой сотрудников предпенсионного и пенсионного возраста;

|

1.3) Официальный дефицит квалифицированной рабочей силы составляет 2,5 — 3,5% от числа работающих на предприятиях, 20 — 40% — работники предпенсионного и пенсионного возраста; |

|

1.4) Инфраструктура;

|

1.4) Инфраструктура обеспечения предприятий достаточно развита, в том числе в кредитно-банковском обслуживании, но есть проблемы в эффективности работы образовательной инфраструктуры, требует широкой модернизации структура энерго- и тепловодоснабжения, необходимо создание эффективной логистической системы.

|

1.4) 100% предприятий оснащены магистральными или собственными системами тепло- и водообеспечения, централизованной канализацией, линиями связи, дорогами с асфальтовым покрытием, ж/д тупиками и т.п., нет современных логистических терминалов, нет технологической базы машиностроения, которая могла бы быть использована для обучения рабочих, механиков и инженерно-технического персонала предприятий. |

|

2) Спрос на внутреннемрынке |

2) Высокий уровень требовательности покупателей к ассортименту, новизне и качеству продукции и услуг, который отражает стандарты спроса мировых трансна-циональных компаний нефтегазовой промышленности, в том числе нефтесервисных компаний.

|

2) Доля продукции нефтегазового машиностроения, реализуемой в пределах Тюменской области, колеблется от 70 до 90% всего объема ее реализации и в течение последних 4 — 5 лет постепенно увеличивается; импортные поставки нефтегазового оборудования в регион составляют 25 — 35% всего объема продаж на региональном рынке; поставки на экспорт тюменских предприятий н/г машиностроения составляют не более 5% общего объема выпускаемой продукции; |

|

3)Конкурентоспособные |

3) Поставщики комплектующих и услуг обладают рыночной конкурентоспособностью; Ассоциация машиностроителей Тюменской области занимается защитой интересов и условий деятельности предприятий сегмента нефтегазового машиностроения; активность научно-исследовательских организаций в интересах нефтегазового машиностроения носит спонтанный характер; имеется достаточный перечень образовательных учреждений, готовящих кадры для машиностроительной отрасли, однако их учебные программы не в полной мере соответствуют современным требованиям; содействие развитию машиностроения со стороны СМИ не носит планового и системного характера и в целом малопрофессионально; другие институты гражданского общества особый интерес к развитию машиностроительной отрасли не проявляют; имеется достаточно высокая заинтересованность некоторых подразделений государственных и муниципальных органов власти в развитии нефтегазового машиностроения, хотя форма и степень содействия этому развитию малоэффективны, так как не соответствуют стоящим перед отраслью главным задачам. |

3) Меньшая часть поставок комплектующих и услуг предприятиям нефтегазового машиностроения осуществляется от предприятий и организаций Юга области; подавляющая доля поставщиков — это предприятия России; незначительная часть поставок идет по импорту из дальнего и ближнего зарубежья.

|

Результаты второго этапа анализа ситуации показывают, что на территории Юга области сложился определенный перечень позитивных условий для кластерного подхода в развитии нефтегазового машиностроения, которые обеспечивают достаточную основу для конкурентной устойчивости этого сегмента машиностроительной отрасли. Однако состав и развитость этих условий не подтверждают необходимый уровень комплексности и системности, позволяющий обеспечить высокий потенциал развития соответствующего кластера, и поэтому данные условия требуют управленческих воздействий, целенаправленных на повышение их качества и расширение количественного состава в рамках реализации кластерной инициативы.

На третьем этапе исследования потенциала кластеризации нефтегазового машиностроения на Юге Тюменской областиопределяется характер управляющих воздействий на конкурентоспособность региона для успешного кластерного развития территории (см. табл. 2)

Таблица 2

Оценка конкурентоспособности нефтегазового машиностроения региона

|

Направления кластерного анализа

|

Признаки (основания) кластеризации

|

|

1. Институциональная организация кластера

|

1.1. Структурированность (наличие организации) в деятельности кластерного образования спонтанна и не согласована. |

|

2. Внутренняя мотивация инициирования и поддержания кластера

|

2.1. Однородность выпускаемой продукции предприятиями нефтегазового машиностроения. |

|

3. Определение конкурентной силы участников кластера |

3.1. Конкурентная сила центральных участников (сегмента нефтегазового машиностроения, особенно «ядер» кластера) значительно превосходит конкурентную силу периферийных участников кластера (других отраслей). |

|

4. Оценка стратегического потенциала кластера |

4.1. Темпы роста объемов производства нефтегазового машиностроения за 2006 и 2007 годы соответственно на 10,2% и 9,3% выше темпов роста всего промышленного производства Юга области в целом. |

По результатам проведенного анализа по направлениям, указанным в таблице 2, в соответствии с примененной методикой исследования определяется стратегическая важность рассматриваемого кластерного образования для Юга области и соответствующий уровень необходимого управленческого воздействия в целях его дальнейшего развития. Так как сегменту нефтегазового машиностроения свойственны высокие темпы отраслевого развития в сочетании с более низкими темпами кластерного роста, но со сравнительно (по отношению к другим отраслям экономики Юга области) высокой долей объемов производства в ВРП, то в соответствии с методикой «Леонтьев центра» вывод может быть сделан следующий: исследуемое кластерное образование обладает стратегической критической важностью для Юга Тюменской области и требует активной поддержки в своем дальнейшем развитии.

Понятно, что зарождение кластера, за редкими исключениями, осуществляется стихийно, под влиянием сочетания определенных факторов, среди которых базовым может быть признана предпринимательская инициатива. Основой для формирования кластеров является возможность и/или необходимость совместного использования многими хозяйствующими субъектами одного или нескольких объединяющих факторов, таких, как: базовая технология, каналы маркетингового продвижения продукции, система подготовки кадров, система генерации ноу-хау, относящихся к единому продуктовому направлению. Все указанные выше факторы в той или иной мере способствовали и зарождению кластерного образования,центральным звеном которого или так называемым «корнем» кластера стал сегмент нефтегазового машиностроения, дислоцирующийся на Юге Тюменской области. Количественный анализ конкурентной устойчивости такого кластера, проведенный по методике А.В. Ермишиной, показал очень высокий количественный потенциал кластеризации машиностроения данного профиля.

Любой кластер в своем развитии проходит через некоторое количество стадий. Они могут не быть идентичными, и темп их развития может меняться. Однако существует внутренняя логика пути, по которому кластеры развиваются, и даже при том, что точная форма и направление развития зависят от определенных обстоятельств, кластер в любом случае проходит через следующие стадии своего жизненного цикла: агломерация, возникающий кластер, развивающийся кластер, зрелый кластер, трансформация. Ранее уже указывалось, что Тюменский машиностроительный кластер прошел стадию простой агломерации. Проведенный анализ показал не только наличие потенциала дальнейшей кластеризации, но и позволил сделать вывод о его продвижении в завершающую фазу стадии «возникающий кластер», на которой уже многие участники агломерации начинают кооперироваться вокруг основной деятельности и реализовывать общие возможности через свои связи. Появляются и элементы последующей стадии зрелости кластера – «развивающийся кластер», характеризующийся вовлечением или возникновением новых участников кластера (как центрального, так и периферийного звена) и возникновением между всеми этими новыми действующими лицами соответствующих кластерных связей. При этом появляются формальные и неформальные институты и механизмы поддержания такого сотрудничества.

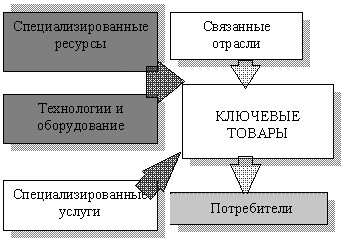

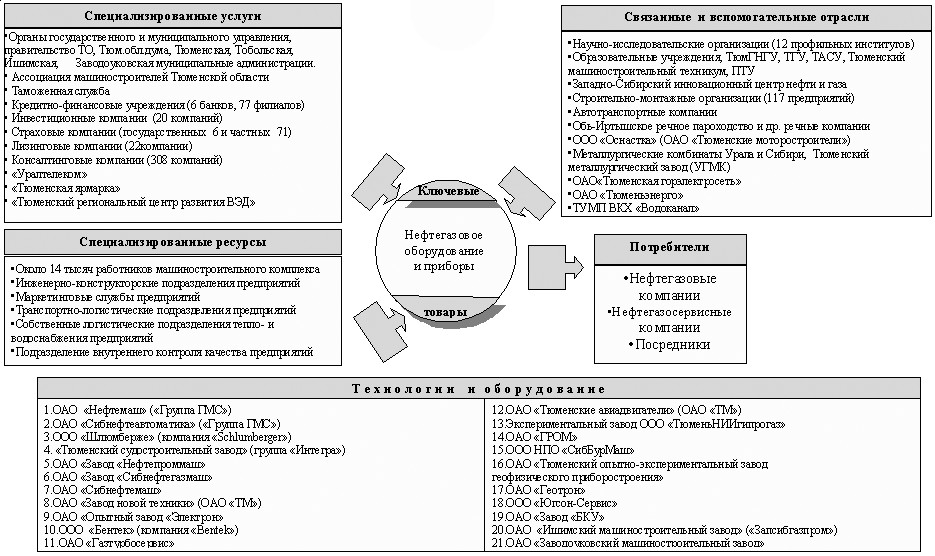

Анализ структуры агломерации «Машиностроительный комплекс Юга Тюменской области» (см. рис. 1) показывает, что для достижения структурной завершенности машиностроительного кластера нефтегазовой специализации в свете методологических рекомендаций М. Портера (см. рис. 2), в ходе реализации кластерного проекта

необходимо осуществить достройку исходной агломерационной конструкции Тюменского машиностроительного кластера нефтегазовой специализации (см. рис. 3).

Структура кластера

Хотя такие элементы конструкции, как «Технологии и оборудование» и «Специализированные ресурсы», имеют определенную конкурентную развитость, но общие системные проблемы российского машиностроения пока не позволяют говорить о формировании стратегической устойчивости центрального звена кластера. Поэтому дополнительное привлечение в эти элементы мощных и способных к энергичному саморазвитию «ядер» кластера, как представляется, является одной из важнейших задач кластерного проекта. Кроме машиностроительных активов Schlumberger, группы «Интегра» и «Группы ГМС» весьма целесообразно привлечь на Юг области машиностроительные проекты «Baker Hughes», «Halliburton», «Генерации», «Римеры» и других крупных профильных компаний, которые способны радикально усилить «ядерную» компоненту центрального звена («корня») машиностроительного кластера нефтегазовой специализации.

Элемент кластера «Специализированные услуги» требует широких усилий по своей достройке. В исходной агломерации нет не только инжиниринговых компаний, специализирующихся на тематике нефтегазового машиностроения, но и даже по общемашиностроительной технико-технологической тематике.Предложенные нашей компанией в Стратегии варианты, предусматривающие создание Тюменского регионального центра технологического развития (ТРЦТР) при участии Ассоциации «Станкоинструмент» (г. Москва) или инженерно-консалтинговой фирмы «Солвер» (г. Воронеж) могут в определенной мере заполнить имеющуюся здесь структурную пустоту. Усиление технологической машиностроительной компоненты в проектах ООО «ТюменНИИгипрогаз» и некоторых других тюменских институтов нефтегазовой направленности также способствовало бы ускоренному развитию кластерного элемента «Специализированные услуги» в целях усиления специализации Тюменского машиностроительного кластера.

Достаточно обоснованной выглядит перспектива развертывания на базе ОАО «Инженерно-производственная фирма «Сибнефтеавтоматика» мощной инжиниринговой компании «Группы ГМС», усиление инжиниринговых функций ОАО «НПО «Сиббурмаш» в целях повышения инновационности производства геологоразведочного оборудования и приборов. Это тем более актуально, если все-таки консолидация тюменских машиностроительных активов геологической отрасли состоится. Представляется целесообразным, если в этом же направлении будет расширяться инжиниринговая специализация ЗАО «Научно-производственная коммерческая фирма «НПК-91», а также конструкторско-технологического центра ОАО «Тюменские моторостроители».

Кроме инжиниринговых услуг, дефицитной структурной позицией исходной агломерации, тормозящей развитие Тюменского кластерного образования, является отсутствие специализированных маркетинговых агентств, способных обеспечить, как это практикуется в развитых странах мира, грамотное рыночное позиционирование предприятий машиностроения, в том числе нефтегазового сегмента и связанных с ним отраслей. В части инновационной продукции машиностроительных заводов такое ее продвижение на рынки мог бы выполнять, как мы рекомендуем в Стратегии, ТРЦТР. Это возможно в том случае, если в его функции будут включены также координация заводских НИОКР и представительство машиностроителей области в качестве общего отраслевого резидента в Тюменском технопарке. В более же широком смысле маркетинговые работы целесообразно включить в предмет деятельности достаточно крупного маркетингового оператора, действующего на Юге области, соответствующим образом сориентировав его функции и включив в обязанности обеспечение эффективной работы машиностроительных предприятий на межрегиональных площадках, что особенно важно для развития в кластере машиностроительных фирм малого и среднего масштаба. Такая маркетинговая служба может взять на себя также коммуникативные и презентационные задачи, стоящие перед бизнес-структурами при выходе на новые рынки или при выводе на них новой продукции. Объединение технологических возможностей ОАО «Тюменская ярмарка» с полномасштабным форматом маркетинговой работы специализированной службы позволит значительно облегчить процесс включения тюменских машиностроительных заводов в более широкую работу как на международных рынках, так и на соответствующих рыночных площадках России.

В стратегическом плане этому процессу также будет способствовать появление в Тюменском кластере крупного специализированного посредника в сфере материально-технического обеспечения нефтесервисных компаний и специализированного логистического и транспортного оператора, работающего с продукцией машиностроительного комплекса Тюменской области, прежде всего нефтегазового сегмента машиностроения. Это особенно важно для машиностроительных предприятий малого и среднего размера, к числу которых в основном относятся тюменские заводы. Большинство из этих предприятий не может обеспечить комплекс необходимых рыночных характеристик для конкурентоспособности своей продукции. Но этого часто и не требуется, так как в рыночной экономике немалую часть таких характеристик достигают крупные стратегические посредники. Они признаны занять ту нишу, которую ранее в России занимала государственная система материально-технического обеспечения. Следовательно, формирование и поддержка таких посредников также может считаться одним из основных элементов кластерной политики в целях повышения конкурентоспособности предприятий нефтегазового машиностроения.

Учитывая мировые тенденции в развитии машиностроительных заводов, представляется очень актуальной задача создать отдельные специализированные технологические центры, что позволит предприятиям машиностроения снять с себя необходимость содержать вспомогательные производства. Именно в этом направлении развивается ситуация с модернизацией машиностроительной деятельности в Свердловской области, где при содействии Союза машиностроителей России и правительства области уже созданы четыре региональных специализированных технологических центра, включая областной центр быстрой подготовки производства на базе корпорации «Пумори-СИЗ». При разработке Стратегии мы также указывали на целесообразность развертывания регионального специализированного центра по металлообработке сложных деталей и изготовлению оснастки в формате комплекса быстрой подготовки производства на базе технологических возможностей ОАО «Тюменские моторостроители». Появление на Юге области специализированных центров по литью, гальванике, сварке и другим направлениям вспомогательной деятельности позволило бы не только повысить экономическую и технологическую эффективность машиностроительного комплекса, но и оказало бы существенное влияние на оптимизацию структуры машиностроительного кластера.

В рамках кластерного элемента «Специализированные услуги» следует также существенно усилить присутствие как государственных, так и общественных институтов влияния на развитие Тюменского кластера. Представляется очевидной роль в реализации кластерных проектов общественных объединений и союзов предпринимателей, территориальных торгово-промышленных палат, организаций инфраструктуры развития промышленности и поддержки предпринимательства. Для того чтобы кластер достиг заметной внутренней динамики, он нуждается в привлечении множества участников из состава так называемых связанных отраслей и достижении некой критической массы. В настоящее время, как показывает мировая практика кластерного развития, особый вес в ускорении их развития играют научные и образовательные отрасли, связанные с функционированием центрального сегмента кластера. В связи с этим при достройке Тюменского машиностроительного кластера следует уделить первостепенное внимание поддержке создания современных научно-образовательных комплексов. Научно-образовательные комплексы, существующие под разными названиями в промышленно развитых странах, служат средством объединения потенциала университетов и отраслевых научно-исследовательских институтов, одновременно являясь высокоэффективными научными организациями с обеспечением ротации и преемственности кадрового состава и многоступенчатыми структурами подготовки для промышленности высококвалифицированных специалистов. В основе научно-образовательного комплекса лежит объединение трех структурных единиц: кафедры технического вуза, научно-исследовательского института, входящего в состав технического вуза, и отраслевого института. В городе Тюмени достаточно высокий уровень концентрации отраслевой науки. Причем из 32 научно-исследовательских организаций 12 специализируются по нефтегазовой тематике. Поэтому создание с их участием научно-образовательных комплексов могло бы серьезно усилить кадровый потенциал и инновационную направленность машиностроительного кластера нефтегазовой специализации.

Объединение вышеуказанных структурных единиц означает общее руководство, функциональную согласованность и координацию деятельности всех составляющих научно-образовательный комплекс структурных единиц, которые выступают по отношению к внешним контрагентам в качестве единого целого и каждая выполняет важную роль. Кафедре вуза отводится задача обеспечения постоянного притока молодых специалистов, их начального обучения, дальнейшей ориентации и отбора для научной деятельности. Научно-исследовательский институт (центр) в составе вуза выполняет функции первичного полигона, на котором в рамках студенческих и аспирантских работ генерируются новые идеи и формируются новые разработки. В вузовском научно-исследовательском институте продолжаются квалификация, специализация и отбор научных кадров. Отраслевой институт, входящий в состав научно-образовательного комплекса, формирует на долгосрочной основе научные коллективы и доводит научные разработки до промышленного внедрения, выполняя для всего научно-образовательного центра также функцию «обратной связи» с производственными предприятиями.

Целесообразно в перечень предприятий связанных отраслей прежде всего привлекать зарубежные компании, которые могут обеспечить создание на Юге области импортозамещающих производств, продукция которых требуется для изготовления изделий нефтегазового машиностроения. Например, в Стратегии мы предложили рассмотреть возможность создания на Юге области по лицензии шотландской фирмы «Раббераткинс ЛТД» производства резинотехнических изделий для комплектования производимого на заводах оборудования для нефтегазовой промышленности: стационарных и извлекаемых пакеров, поршней для откачки нефти, центрирующих пластин, резиновых прокладок, компонентов хвостовиков, резиновых элементов скважин для работы при высоких температурах и давлении, элементов долот, систем каротажа и т. п. Кроме того, следует привлекать на территорию области и импортозамещающие производства, напрямую не замыкающиеся на нефтегазовое машиностроение, но связанные с удовлетворением технологических потребностей сервисных компаний нефтегазовой отрасли. К примеру, вполне актуальна идея организации на Юге области совместного производства с компанией «Обинс ЛТД» (Великобритания) специализированных химических присадок для цементирования, стимулирования и выполнения других работ на нефтегазовых трубопроводах, основными потребителями которых являются нефтегазосервисные компании.

Присутствие в кластере критической массы взаимодополняющих хозяйствующих субъектов позволяет сформировать и надолго сохранить постоянно обновляющиеся связи между гибкими фирмами малого размера и крупными поставщиками ресурсов. Критическая масса может служить буфером и придавать кластеру устойчивость к внешним воздействиям или давлениям другого рода, включая утраты компаний, даже когда эти компании могут быть отнесены к ключевым, пока не превышен критический порог количества оставшихся участников. Отсутствие критической массы может, наоборот, сделать кластер уязвимым к утрате специализированных ресурсов и услуг, и, в конечном счете, потребителей ключевых товаров кластеров.

Потребители ключевых товаров, будучи самым важным элементом кластерного образования, определяют конфигурацию построения основных типов кластеров. Тюменский машиностроительный кластер нефтегазовой специализации возник, как представляется, в конфигурации так называемого «спутникового» типа кластерного образования, так как предприятия машиностроения Юга области были сориентированы экономической ситуацией на поставку своей продукции внешним (по отношению к территории кластера) потребителям – нефтегазовым компаниям, дислоцированным в ХМАО и ЯНАО. В соответствии со сложившейся типологией построения такого образования заводы «спутникового» кластера были относительно независимы, как от других предприятий в той же технологической цепочке, так и от своих конкурентов на Юге области. Кроме того, конкуренция между предприятиями – «спутниками» ограничивалась и потому, что они зачастую производили различные виды продукции.

В настоящее время конфигурация Тюменского кластера постепенно приобретает черты так называемого кластерного образования «радиального» типа или «ступицы и спицы» (hub-and-spore), так как многие главные потребители ключевых товаров кластера пришли на территорию Юга области – это нефтегазосервисные компании, хотя их представительство здесь следует и дальше расширять для ускорения кластерного развития территории. Такое расширение, как уже подчеркивалось ранее, имеет объективные предпосылки, так как нефтесервисные компании в подавляющем большинстве случаев выбирают местом своей дислокации территорию, близлежащую к районам нефтегазодобычи. При этом имеется в виду и необходимость обеспечения транспортной мобильности своих подразделений и комфортности проживания их сотрудников, что в определенной мере уже обеспечивается на Юге Тюменской области.

Западно-Сибирский нефтегазодобывающий комплекс, давший рождение «спутнико-радиальному» построению Тюменского машиностроительного кластера, является прямым гарантом и его дальнейшего развития, в том числе привлечения на территорию Юга области новых нефтегазосервисных компаний. Масштабная работа по данному профилю им гарантирована не только сегодняшними объемами добычи нефти и газа в северных автономных округах (соответственно 66% и 91% объемов добычи в РФ), но и прогнозом этих объемов в обозримой перспективе. Так, оценка перспектив нефтегазодобычи до 2020 года, выполненная в соответствии даже с не очень оптимистическим сценарием прогноза нефтяных цен (не ниже 30 долл. США за баррель), показывает, что добыча нефти в России будет увеличиваться и достигнет к 2020 году 535 млн тонн, из которых примерно 300 млн тонн (62%) будет приходиться на Тюменскую область, то есть в рассматриваемой прогнозной перспективе Западно-Сибирский нефтегазодобывающий комплекс останется основным районом добычи углеводородного сырья (УВС) в РФ. Кроме того, если проанализировать имеющийся на сегодня ресурсный прогноз наличия углеводородного сырья в России, то на Западную Сибирь приходится 48% всех прогнозных ресурсов нефти и 27% прогнозных ресурсов газа, то есть и в отдаленной перспективе Западная Сибирь прогнозируется как опорный регион России по их добыче.

Ощутимое влияние на добычу нефти в стране месторождения Восточной Сибири смогут оказать только после 2020 года в случае благоприятной ценовой ситуации на нефтяном рынке, проведении необходимого объема геологоразведочных работ и практическом подтверждении здесь ожидаемой нефтегазоносности. Но даже при таких обстоятельствах отсутствие инфраструктуры и необжитость мест будущих нефтепромыслов делает выгодной для нефтяных и нефтесервисных компаний работу на них с территории Западной Сибири, таким образом обеспечивая привлекательность нахождения в соответствующем кластерном образовании на Юге Тюменской области для сервисных компаний.

Актуальность создания кластеров, обусловленная общими закономерностями развития экономики на современном этапе, заключается в развитии объективно мотивированного партнерства между государством, экономикой, наукой, образованием. Кластер стремится к схеме, согласно которой все производство продукции, начиная от ее разработки, первичного изготовления и заканчивая продажей и сервисными услугами, идет по единой цепи. Такое эффективное построение кластера определяется не только его оптимальной структурой, но и уровнем взаимодействия и активностью всех структурных элементов, особенно «ядер» кластера.

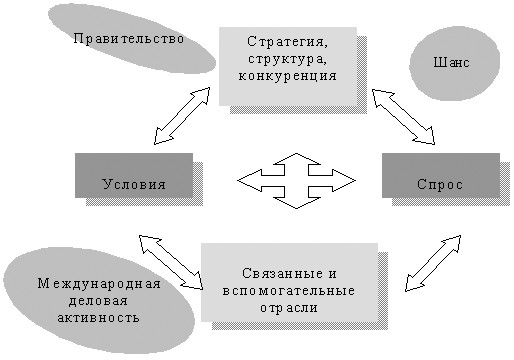

Оценку этих параметров кластерного образования можно сделать на основе разработанной М.Портером так называемой модели «Даймонд» (см. рис.4). Мы посчитали, что включение в эту модель фактора «Международная деловая активность», введенного дополнительно финскими экспертами, позволит провести такой анализ более точно, и поэтому добавили его в исходную версию модели.

Модель «Даймонд»

Предварительный анализ факторов состояния кластера, включенных в модель «Даймонд» (см. таблицы 1, 2), показал, чтотребуется активация Тюменского машиностроительного кластера, то есть организованное инициативное развитие широкого внутреннего взаимодействия всех его структурных элементов и углубление существующих в кластере хозяйственных связей бизнес-субъектов, стратегическое нацеливание всех институтов влияния, действующих на территории Юга области, на сотрудничество в формировании и активизации факторов ее кластерного развития.

С нашей точки зрения, учитывая особенности государственного устройства России, инициаторами достройки и активации кластера способно выступить правительство Тюменской области. Причем разработку и реализацию кластерного проекта следовало бы осуществить в соответствии с утвержденной в 2007 году Министерством экономического развития РФ «Концепцией кластерной политики в России», позволяющей рассчитывать на конкретное участие и содействие в данном проекте федеральных властей.